Άρθρο του Κώστα Μελά στο libre/Οι οικονομικές εξελίξεις το 2024: Ένας πρώτος απολογισμός

Για να μπορέσουμε να αξιολογήσουμε τις οικονομικές εξελίξεις του έτους 2024 θα προβούμε σε δύο συγκρίσεις: H πρώτη με τα αντίστοιχα μεγέθη της ελληνικής οικονομίας το προηγούμενο έτος 2023. Η δεύτερη με τις εξελίξεις των αντίστοιχων μεγεθών με τις χώρες της Ευρωζώνης και τις ΕΕ-27 δεδομένου ότι αυτός είναι ο οικονομικός χώρος που ανήκει η ελληνική οικονομία.

Του Κώστα Μελά, οικονομολόγου

Οι εξελίξεις το 2024 σε σχέση με το 2023

- Εκτιμάται ότι ο ρυθμός μεγέθυνσης της ελληνικής οικονομίας για το 2024 θα ανέλθει στο 2,2% , ωθούμενη αποκλειστικά από την εγχώρια ζήτηση, ενώ οι καθαρές εξαγωγές επιβραδύνουν την ανάπτυξη. Σύμφωνα με τα υπάρχοντα δεδομένα η συμβολή της εγχώριας ζήτησης στη μεγέθυνση του ΑΕΠ ανέρχεται το 2024 σε 2,5%. Η συνολική κατανάλωση συμβάλει με 2,5 ποσοστιαίες μονάδες ( η ιδιωτική κατανάλωση κατά 1,65 και η δημόσια κατά 0,85%) και ο Ακαθάριστος Σχηματισμός Κεφαλαίου κατά 1,0% (δηλαδή ο Ακαθάριστος Σχηματισμός Παγίου Κεφαλαίου –ΑΣΠΚ- συν τα αποθέματα)

- Μετά τις αυξήσεις του κατώτατου μισθού, η ιδιωτική κατανάλωση επωφελήθηκε από τη σχετικά ταχύτερη αύξηση των μισθών για τα νοικοκυριά με χαμηλότερο εισόδημα που τείνουν να έχουν μεγαλύτερη τάση για κατανάλωση. Σύμφωνα με τα στοιχεία της Τραπέζης της Ελλάδος (NOTE ON THE GREEK ECONOMY, November 08, 2024) η μεταβολή σε ετήσια βάση του όγκου των λιανικών πωλήσεων τόσο το έτος 2023 όσο και το πρώτο οκτάμηνο του 2024 ήταν αρνητική. Αντίστοιχα -3,3% και -1,5%. Συνεπώς στην αύξηση των λιανικών πωλήσεων σε τρέχουσες τιμές, και συνεπώς του ΦΠΑ, συμβάλει ο πληθωρισμός. Επίσης στην αύξησης της ιδιωτικής κατανάλωσης συμβάλλει και η αποταμίευση των νοικοκυριών που εξακολουθεί να κινείται σε αρνητικές τιμές.

- Οι επενδύσεις προβλέπεται να επιταχυνθούν περαιτέρω, φτάνοντας στο υψηλότερο επίπεδο κοντά στο 9% το 2025, καθώς η εφαρμογή του RRP (Ταμείο Ανάκαμψης Ανθεκτικότητας – ΤΑΑ) μετατοπίζεται όλο και περισσότερο από τις μεταρρυθμίσεις προς τις επενδύσεις και οι συνθήκες χρηματοδότησης βελτιώνονται.

- Το πρόγραμμα Δημοσίων Επενδύσεων αναμένεται να αυξηθεί από 13,15 δισ. ευρώ το 2024 σε 14,1 δισ. ευρώ το 2025, πλέον των πόρων του δανειακού σκέλους του ΤΑΑ. Παραθέτουμε τον ακόλουθο Πίνακα 1 από την Εισηγητική Έκθεση του Προϋπολογισμού για το 2025 όπου παρατίθεται η διαχρονική εξέλιξη του Προγράμματος Δημοσίων Επενδύσεων (ΠΔΕ). Είναι εμφανής η συνεισφορά των πόρων του ΤΑΑ από την περίοδο 2022- 2025. Συγκεκριμένα: 25,0%, 18,65%, 25,1%, 34,75% αντίστοιχα ανά έτος. Συνεπώς προκύπτουν τα εξής: πρώτον, η αύξηση των δαπανών του ΠΔΕ προκύπτει από τους πόρους του ΤΑΑ το οποίο, ως γνωστό, τελειώνει το 2026! Δεύτερον παρά τα θηριώδη πρωτογενή πλεονάσματα το συγχρηματοδοτούμενο τμήμα παραμένει ουσιαστικά σταθερό αν δεν μειώνεται την ίδια περίοδο!! Οι εθνικοί πόροι που διατίθενται εξακολουθούν να είναι ένα πολύ χαμηλό ποσοστό του συνόλου του ΠΔΕ.

Όμως ίσως το σημαντικότερο είναι ότι οι δημόσιες επενδύσεις συνεισφέρουν περίπου το 35% στο σύνολο του ΑΣΠΚ κάτι που προφανώς δημιουργεί σκεπτικισμό για τη δημιουργία βραχυχρόνιων ανισορροπιών αλλά πρωτίστως για μακροχρόνιες ανισορροπίες που μπορούν να επιφέρουν προβλήματα δύσκολα αντιμετωπίσιμα.

Πίνακας 1

| Πίνακας 3.1.: Διαχρονική εξέλιξη δαπανών προϋπολογισμού δημοσίων επενδύσεων 2014 – 2025 (σε εκατ. ευρώ) | ||||||||

| Έτη | Εθνικό | Συγχρ/νο | ΤΑΑ | Σύνολο | Ετήσια | ΑΕΠ | Σύνολο | |

| Μεταβολή | % ΑΕΠ | |||||||

| % | ||||||||

| 2014 | 704 | 5.888 | 6.592 | -0,88 | 176.072 | 3,74 | ||

| 2015 | 660 | 5.717 | 6.377 | -3,25 | 175.363 | 3,64 | ||

| 2016 | 810 | 5.474 | 6.284 | -1,47 | 174.448 | 3,60 | ||

| 2017 | 1.326 | 4.624 | 5.950 | -5,31 | 177.378 | 3,35 | ||

| 2018 | 2.633 | 3.604 | 6.237 | 4,83 | 180.616 | 3,45 | ||

| 2019 | 1.892 | 3.750 | 5.642 | -9,54 | 185.181 | 3,05 | ||

| 2020 | 2.047 | 8.600 | 10.647 | 88,71 | 167.540 | 6,35 | ||

| 2021 | 1.358 | 7.000 | 307 | 8.665 | -18,62 | 184.575 | 4,69 | |

| 2022 | 1.696 | 6.822 | 2.843 | 11.361 | 31,12 | 207.854 | 5,47 | |

| 2023 | 1.716 | 7.395 | 2.089 | 11.201 | -1,41 | 225.197 | 4,97 | |

| 2024* | 2.750 | 7.100 | 3.300 | 13.150 | 17,40 | 236.965 | 5,55 | |

| 2025* | 2.750 | 6.450 | 4.900 | 14.100 | 7,22 | 247.514 | 5,70 | |

| * Τα ποσά για τον προϋπολογισμό δημοσίων επενδύσεων και το ΑΕΠ αποτελούν για το έτος 2024 εκτίμηση και για το 2025 πρόβλεψη, ενώ τα ποσά των δαπανών έως και το 2023 αποτελούν στοιχεία του επίσημου Απολογισμού του Κράτους. | ||||||||

| Πηγή: Υπουργείο Εθνικής Οικονομίας και Οικονομικών (Γενικό Λογιστήριο του Κράτους/ΔΠΓΚ και ΔΛΓΚ, Γενική Γραμματεία Οικονομικής Πολιτικής και Στρατηγικής/Διεύθυνση Μακροοικονομικής Πολιτικής και Προβλέψεων), ΕΛΣΤΑΤ, International Monetary Fund | ||||||||

- Μια περισσότερο εμπεριστατωμένη εικόνα για την εξέλιξη του Ακαθάριστου Σχηματισμού Παγίων Κεφαλαίων είναι η ακόλουθη:

- Οι επενδύσεις παγίων από το 25,5% του ονομαστικού Ακαθάριστου Εγχώριου Προϊόντος (ΑΕΠ) το 2007 (23,0% στην Ευρωζώνη) μειώθηκαν στο 11,4% του ΑΕΠ κατά μέσο όρο την 7ετία 2013-2019 (20,2% στην Ευρωζώνη). Παρά ταύτα, την 4ετία 2020-2023, δηλαδή την περίοδο της πανδημίας, της ενεργειακής κρίσης και των γεωπολιτικών εντάσεων, οι επενδύσεις παγίων ανέκαμψαν, με το μερίδιό τους στο ΑΕΠ να αυξάνεται στο 15,2% το 2023 (34,2 δισ. σε τρέχουσες τιμές, βάσει των νέων αναθεωρημένων στοιχείων της Ελληνικής Στατιστικής Αρχής)

Σχήμα 1

- Ένα ποσοστό της προαναφερθείσας ανόδου ήταν πληθωριστικό, δηλαδή προήλθε από την αύξηση των τιμών (ακριβότερα σπίτια, ακριβότερα μηχανήματα, ακριβότερος μηχανολογικός εξοπλισμός κ.α.). Συγκεκριμένα, οι επενδύσεις παγίων σε τρέχουσες τιμές αυξήθηκαν σωρευτικά κατά 68,1%, ενώ σε όρους όγκου κατά 53,4%. Την ίδια περίοδο ο αποπληθωριστής των επενδύσεων παγίων ενισχύθηκε κατά 9,6%. Από τις 7 συγκεντρωτικές κατηγορίες κεφαλαιουχικών αγαθών, οι κατοικίες συνεισέφεραν το 36,4% της αύξησης των επενδύσεων παγίων και ακολούθησαν: o μηχανολογικός εξοπλισμός (περίπου 6 δις ευρώ) και οπλικά συστήματα (περίπου 0,9 δις ευρώ) με 19,1%, οι άλλες κατασκευές με 16,8%, τα άλλα προϊόντα με 12,1% (δαπάνες έρευνας, ανάπτυξης και καινοτομίας), ο εξοπλισμός τεχνολογίας πληροφορικής και επικοινωνίας με 12,1%, ο μεταφορικός εξοπλισμός με 3,6%, ενώ τα αγροτικά προϊόντα είχαν οριακά αρνητική συνεισφορά στη μεταβολή των επενδύσεων παγίων (βλέπε Σχήμα 1.2). Όμως αν προσθέσουμε μαζί με τις επενδύσεις για κατοικίες και τις αντίστοιχες για κατασκευές τότε η συμβολή αυτών των δύο τομέων ανέρχεται στο 53,2%. Παράλληλα αλλά και τις επενδύσεις για οπλικά συστήματα (2,5%) φθάνουμε στο 55,7% του ΑΣΠΚ. Οι επενδύσεις που συμβάλλουν στη διατήρηση της υπάρχουσας μεταποιητικής παραγωγικής βάσης και επιχειρούν να τη βελτιώσουν είναι μικρότερες του 40,0% του συνολικού ύψους των επενδύσεων. Οι πιθανοί παράγοντες που δύνανται να ερμηνεύσουν αυτό το αποτέλεσμα είναι οι εξής: πρώτον, το χαμηλό σημείο εκκίνησης του μεριδίου των επενδύσεων παγίων, δεύτερον, οι εξαναγκαστικές αλλαγές στην οικονομία που επιταχύνθηκαν λόγω της πανδημίας (ψηφιοποίηση), τρίτον, τα κεφάλαια του Ταμείου Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ) και η πιστωτική επέκταση των εγχώριων νομισματικών και χρηματοπιστωτικών ιδρυμάτων προς συγκεκριμένο αριθμό μεγάλων επιχειρήσεων πάλι με τα δάνεια κεφάλαια του ΤΑΑ, και τέταρτον, η δημοσιονομική εικόνα σταθερότητας μέσω της οποίας διαμορφώνονται προσδοκίες για αποφυγή αρνητικών δημοσιονομικών εκπλήξεων στον μέλλον.

- Οι καθαρές εξαγωγές συμβάλουν αρνητικά κατά – 1,4%. Σύνολο ρυθμού μεγέθυνσης ΑΕΠ 2,1%.

- Ενώ το Υπουργείο Οικονομικών συνεχίζει να αναφέρεται μόνο στις εξαγωγές (και αυτές χωρίς κανένα διαχωρισμό μεταξύ αγαθών και υπηρεσιών) χωρίς να αναφέρεται και στις εισαγωγές που η συμβολή τους είναι πάντα αρνητική στη μεγέθυνση του ΑΕΠ , η Ευρωπαϊκή Ένωση μιλά-σωστά- για καθαρές εξαγωγές δηλαδή για την αλγεβρική διαφορά μεταξύ εξαγωγών και εισαγωγών η οποία συμμετέχει στη διαμόρφωση του ΑΕΠ. Σύμφωνα με τα στοιχεία της ΕΕ οι καθαρές εξαγωγές το 2024 θα έχουν αρνητική συμμετοχή στο σχηματισμό του ΑΕΠ κατά -1,4%. Η ουσία είναι ότι το επιχείρημα της Κυβέρνησης, του Πρωθυπουργού και του Υπουργού Οικονομικών ότι οι εξαγωγές καθοδηγούν τη μεγέθυνση του ΑΕΠ δεν ισχύει!!!!

- Μεγάλο βαρίδι είναι και το ισοζύγιο τρεχουσών συναλλαγών, το οποίο παρουσιάζει επίμονα και υψηλά ελλείμματα ολόκληρη την περίοδο διακυβέρνησης από την κυβέρνηση Μητσοτάκη. Οι εξαγωγές αυξάνονται με φθίνοντα ρυθμό που συνεχώς εξασθενεί. Η διεθνής ανταγωνιστικότητα με βάση το σχετικό κόστος εργασίας ανά μονάδα προϊόντος καταφέρνει να διατηρείται σχετικά σταθερή λόγω της μεγαλύτερης συγκράτησης των μισθολογικών αποδοχών των Ελλήνων εργαζομένων σε σχέση με τους αντίστοιχους των κύριων εμπορικών εταίρων (Ευρωπαϊκών χωρών) και όχι λόγω της αύξησης της παραγωγικότητας.

- Ωστόσο, παρά τις μεταρρυθμίσεις που έχουν συντελεστεί τα τελευταία χρόνια , το παραγωγικό μοντέλο της χώρας εξακολουθεί να διατηρεί την πολύ μεγάλη εξάρτηση από τις εισαγωγές. Το μοντέλο των εξαγωγών συνεχίζει να βασίζεται κατά περίπου 37% στον τουρισμό, κατά 24% σε πετρελαιοειδή, και κατά περίπου 10% στις μεταφορές. Στους ίδιους τομείς η εξάρτηση σε εισαγωγές παραμένει υψηλή, καθώς η εξαγωγική βάση δεν είναι αρκετά ευρεία…

Εξελίξεις σε σχέση με τις χώρες ΕΕ-27

Πρόσθετες παρατηρήσεις με βάση τα στατιστικά στοιχεία που περιέχονται στις φθινοπωρινές Προβλέψεις του 2024 της Ευρωπαϊκής Επιτροπής.

- Ο ρυθμός μεγέθυνσης της ελληνικής οικονομίας εκτιμάται ότι θα είναι 2,1% πολλαπλάσιος των χωρών της ΕΕ-27 , 0,9%. Η Ελλάδα βρίσκεται στην 11η θέση των χωρών ΕΕ-27.

- Το ισοζύγιο τρεχουσών συναλλαγών της Ελλάδος παρουσιάζει έλλειμμα ύψους -7,1% του ΑΕΠ, ενώ οι χώρες ΕΕ-27 πλεόνασμα 3,6%!!!

- Το ποσοστό απασχόλησης αυξήθηκε στο 54,9% (άτομα ηλικίας 15-74 ετών) σε εποχικά προσαρμοσμένους όρους το δεύτερο τρίμηνο του 2024, αλλά παραμένει ένα από τα χαμηλότερα στην ΕΕ. [Σημείωση: Η απόκλιση από το μέσο όρο της ΕΕ-27 υπερβαίνει τις 10 ποσοστιαίες μονάδες].

- Το ποσοστό ανεργίας μειώθηκε στο 9,5% τον Αύγουστο, αν και παραμένει ένα από τα υψηλότερα στην ΕΕ. [Σημείωση: Ο μέσος όρος του ποσοστού ανεργία της ΕΕ-27 ήταν 5,9% , το Σεπτέμβριο 2024, ενώ στην Ελλάδα αντίστοιχα ήταν 9,3% , το δεύτερο υψηλότερο ποσοστό μετά την Ισπανία, 11,2%].

- Ο συνολικός πληθωρισμός ήταν κατά μέσο όρο 3,1% σε ετήσια βάση το τρίτο τρίμηνο του 2024, περίπου 1 π.μ. πάνω από τον μέσο όρο της ζώνης του ευρώ. Ο αποπληθωρισμός περιορίστηκε από την επιτάχυνση των τιμών των υπηρεσιών, τον αντίκτυπο των πλημμυρών του 2023 στις τιμές των τροφίμων και την πρόσφατη άνοδο των τιμών της ηλεκτρικής ενέργειας. Ο πληθωρισμός αναμένεται να συνεχίσει την πτώση του το τελευταίο τρίμηνο του 2024, αλλά οι μισθολογικές πιέσεις που τροφοδοτούνται από τις αυξανόμενες ελλείψεις εργατικού δυναμικού και τις αυξήσεις του κατώτατου μισθού αναμένεται να ασκήσουν ανοδική πίεση στις τιμές στο μέλλον. Ο συνολικός πληθωρισμός προβλέπεται σε 3,0%, 2,4% και 1,9% το 2024, το 2025 και το 2026, αντίστοιχα. Ο πληθωρισμός χωρίς την ενέργεια και τα τρόφιμα προβλέπεται να παραμείνει υψηλότερος στον προβλεπόμενο ορίζοντα, στο 3,4%, 2,7% και 2,0% το 2024, το 2025 και το 2026, αντίστοιχα.

- Η παραγωγικότητα εργασίας εκτιμάται ότι θα αυξηθεί κατά 1,0% στην Ελλάδα, και κατά 1,1% στην ΕΕ-27.

- Το πραγματικό μοναδιαίο κόστος εργασίας, στην Ελλάδα εξελίχθηκε ως εξής τα τελευταία 4 έτη: 2021=-3,1%, 2022= -7,4%, 2023= -3,2%, 2024= -0,3%. Αντίστοιχα στην ΕΕ-27: 2021=-2,6%, 2022= -1,8%, 2023= -0,6%, 2024= 1,7%

- Το Output gap της Ελληνικής οικονομίας μεταβλήθηκε το 2024 κατά +1,7% αυξάνοντας την απόσταση της από τις πραγματικές της δυνατότητες με αποτέλεσμα να δημιουργούνται πιέσεις υπερθέρμανσης. Αντιθέτως στην ΕΕ-27 το συγκεκριμένο μέγεθος είναι αρνητικό -0,5%. Παρόλα αυτά και παρά το μεγαλύτερο ρυθμό αύξησης του Ακαθάριστου Σχηματισμού Κεφαλαίου η μεταβολή του δυνητικού ΑΕΠ, το 2024, είναι 1,2% ενώ στην ΕΕ-27 είναι 1,4%.

- Οι δαπάνες της Γενικής Κυβέρνησης για τόκους για την εξυπηρέτηση του Δημοσίου χρέους, ως % του ΑΕΠ, την περίοδο 2021-2024, παρά τις γνωστές ρυθμίσεις διευκόλυνσης για την εξασφάλιση της βιωσιμότητας, κατά ετήσιο μέσο όρο είναι υψηλότερες από τον αντίστοιχο μέσο όρο των χωρών της ΕΕ: Ελλάδα: 2,325% και ΕΕ: 1,65%.

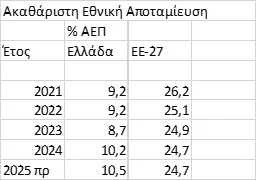

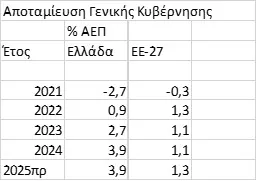

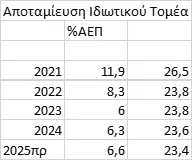

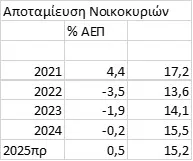

- Η εικόνα του μεγέθους της αποταμίευσης είναι χαρακτηριστική των προβλημάτων βάσης της ελληνικής οικονομίας. Παραθέτω εδώ μόνο τα αριθμητικά μεγέθη της αποταμίευσης σε Ελλάδα και ΕΕ-27

–

- Παρά τη σημαντική του αποκλιμάκωση, και τη διατήρηση της πτωτικής αυτής πορείας, το δημόσιο χρέος εξακολουθεί να είναι το υψηλότερο στην Ευρώπη. Ένα ξεχωριστό χαρακτηριστικό της ελληνικής οικονομίας είναι το μέγεθος και το μείγμα του δημόσιου χρέους της. Όσον αφορά το μέγεθος, η Ελλάδα έχει το υψηλότερο δημόσιο χρέος προς το ΑΕΠ στην ΕΕ (ήταν 162% στο τέλος του 2023). Αλλά και το μείγμα του είναι ξεχωριστό. Το μεγαλύτερο ποσοστό από το δημόσιο χρέος οφείλεται σε δημόσιους θεσμούς της ΕΕ όπως ο ESM, το EFSF, τα NextGenerationEU/ The Recovery and Resilience Facility (NGEU/RRF) κ.λπ.

- Το 2024, το επίσημο δημόσιο χρέος είναι περίπου 240 δισεκατομμύρια ευρώ που μεταφράζεται στο 70% περίπου του σημερινού συνολικού ελληνικού δημοσίου χρέους. Το ποσό αυτό πρέπει να αποπληρωθεί πλήρως σε άνισες ετήσιες δόσεις μεταξύ 2024 και 2070 με χαμηλά μη αγοραία επιτόκια. Η χώρα έχει δεσμευτεί να πληρώσει επιστροφή των δανείων από τον ESM μεταξύ 2034 και 2060, ενώ τα δάνεια από το EFSF θα επιστραφούν μεταξύ 2023 και 2070. Επομένως, κοιτάζοντας το μέλλον, εκτός εάν υπάρχει πολύ ευνοϊκή διαφορά ρυθμού ανάπτυξης-επιτοκίου, η αποπληρωμή αυτού του χρέους θα απαιτήσει πρωτογενή δημοσιονομικά πλεονάσματα σε πολλά χρόνια με την πάροδο του χρόνου. Σύμφωνα με τις συστάσεις της Ευρωπαϊκής Επιτροπής, η Ελλάδα χρειάζεται να έχει πρωτογενές δημοσιονομικό πλεόνασμα περίπου 2% κατά μέσο όρο όλα αυτά τα χρόνια (πιο συγκεκριμένα, μεταξύ 1,4% σε ένα αισιόδοξο σενάριο και 3,1% σε ένα απαισιόδοξο σενάριο). Τα πρωτογενή δημοσιονομικά πλεονάσματα τέτοιου μεγέθους, και για τόσα χρόνια, θα είναι απαιτητικά, ειδικά αν δούμε τα ιστορικά δεδομένα της χώρας σε κανονικούς καιρούς (με φυσιολογικό, εννοούμε την εξαίρεση των ετών αναγκαστικής δημοσιονομικής λιτότητας της προηγούμενης δεκαετίας). Αξίζει να τονιστεί, ωστόσο, ότι ο υπολογισμός του μεγέθους των πρωτογενών δημοσιονομικών πλεονασμάτων που απαιτούνται για την αποπληρωμή των δανείων διάσωσης της ΕΕ δεν μπορεί να γίνει με απλές αριθμητικές ασκήσεις χρέους όπως αυτές στις εκθέσεις της Ευρωπαϊκής Επιτροπής. Αυτό οφείλεται στο γεγονός ότι αυτός ο υπολογισμός είναι ευαίσθητος σε υποθέσεις σχετικά με τους μελλοντικούς ρυθμούς μεγέθυνσης, τα φορολογικά έσοδα και, ίσως το πιο σημαντικό, την εξέλιξη του μέρους του δημόσιου χρέους που αγοράζεται εφεξής από ιδιώτες με επιτόκια που ισχύουν στην αγορά. Όλα τα παραπάνω αποτελούν ενδογενείς μεταβλητές που από κοινού καθορίζουν την εξέλιξη του δημοσίου χρέους. Περαιτέρω όσο μειώνεται ο πληθωρισμός, ή επιβραδύνεται η ανάπτυξη και αυξάνεται το ύψος των επιτοκίων, θα προκύψουν δυσκολίες για τη μείωση του λόγου ΔΧ/ΑΕΠ.

- Παρά τις αυξήσεις που έχουν καταγραφεί στους μισθούς η Ελλάδα παραμένει πάρα πολύ χαμηλά σε σχέση με την ΕΕ σε όρους αγοραστικής δύναμης, κάτι που αποτελεί όχι μόνο κληρονομιά από τα χρόνια της κρίσης, αλλά και συνέπεια της ασκούμενης οικονομικής πολιτικής. Το κατά κεφαλήν ΑΕΠ είναι το δεύτερο χαμηλότερο στην ΕΕ μετά τη Βουλγαρία και είναι στο ένα τρίτου του κοινοτικού μέσου όρου. Προκειμένου να βελτιωθεί η εικόνα αυτή προτείνεται η ενίσχυση των αναπτυξιακών προοπτικών, με περισσότερες επενδύσεις, με παρεμβάσεις για αύξηση της συμμετοχής στην αγορά εργασίας και με βελτίωση της παραγωγικότητας, αλλά και με τη διασφάλιση της μακροχρόνιας ανταγωνιστικότητας.

Συμπεράσματα

Δεν υπάρχει οικονομική ισορροπία ούτε δημοσιονομική υπευθυνότητα με παραγωγή 2,5% πρωτογενών πλεονασμάτων, υψηλότερα από το ρυθμό μεγέθυνσης του ΑΕΠ 2,3% και έλλειμμα ισοζυγίου τρεχουσών συναλλαγών 7, 5% (το οποίο έλλειμμα ολόκληρη την περίοδο 2020-2024) της Κυβέρνησης Μητσοτάκη είναι υψηλότατο!!!).

Η Ελληνική οικονομία παλεύει απεγνωσμένα να προσεγγίσει τουλάχιστον το μέσο επίπεδο των χωρών της Ευρωπαϊκής Ένωσης αλλά δυστυχώς δεν τα καταφέρνει παρά τον πακτωλό των πόρων που έχουν εισέλθει σε αυτήν τα τελευταία 4 χρόνια. Πολλά μεγέθη βελτιώνονται από το 2019 – κάτι απολύτως φυσιολογικό ακόμη και αν δεν υπήρχαν τα μνημόνια που κυριολεκτικά …έσωσαν την χώρα με καταστροφικό κόστος..- αλλά σε σχέση με τις υπόλοιπες χώρες της Ευρωπαϊκής Ένωσης η απόσταση παραμένει αν δεν μεγαλώνει.

Η άσκηση της οικονομικής πολιτικής έχει ως τελικό στόχο την αύξηση της ευημερίας των πολιτών. Νομίζω ότι σε αυτό η Κυβέρνηση έχει κάνει επιλογές που οδηγούν σε αύξηση της ευημερίας (μάλιστα υπέρμετρα) του 1/3 εξ αυτών. Οι λίγοι, ολιγάρχες και άνθρωποι γύρω από το πολιτικό και οικονομικό κατεστημένο θα συνεχίσουν να ζουν σε ανώτερα επίπεδα. Τα υπόλοιπα 2/3 δηλαδή η πλειοψηφία των Ελλήνων θα συνεχίσουν την προσπάθεια να ανταποκριθούν στοιχειωδώς στις υποχρεώσεις τους και να επιβιώσουν σε όλο και πιο δύσκολες συνθήκες .

Οι οποίες αφορούν τόσο στις εγχώριες εξελίξεις όσο και στις αντίστοιχες εξωτερικές. Οι πρώτες μπορούν να συνοψιστούν στην χαμηλή παραγωγικότητα, τις πληθωριστικές πιέσεις, την καθυστέρηση που παρατηρείται στην πραγματική σύγκλιση σε όρους κατά κεφαλήν ΑΕΠ και απασχόλησης, στη γήρανση του πληθυσμού, με δεδομένο το μεγάλο μέγεθος του Ελληνικού Ταμείου Ανάκαμψης, ένας ακόμα κίνδυνος σχετίζεται με την μετάβαση στην μετά-RRF εποχή

Οι δεύτερες στις γεωπολιτικές προκλήσεις αλλά και στην κλιματική αλλαγή… Ο πόλεμος της Ρωσίας στην Ουκρανία και η κρίση στη Μέση Ανατολή, που μπορεί να εντείνουν τις πληθωριστικές πιέσεις, να αυξήσουν την αβεβαιότητα και να προκαλέσεις εμπόδια στο εμπόριο. Η επιβράδυνση στην ευρωζώνη που μπορεί να περιορίσει τον τουρισμό, αλλά και τις εξαγωγές εν γένει. Η κλιματική αλλαγή με τις δημοσιονομικές επιπτώσεις που έχει.