Ανάλυση/Κώστας Μελάς: Η νέα και η παλαιά “κανονικότητα” της ελληνικής οικονομίας

- Οικονομία

Η Συντακτική ομάδα του Libre

Η Συντακτική ομάδα του Libre

Η πανδημία Covid 19, και στη συνέχεια η ενεργειακή κρίση (που οξύνθηκε στο έπακρο με τον πόλεμο στην Ουκρανία, λόγω των κυρώσεων που επιβλήθηκαν στη Ρωσία από τις Ευρωπαϊκές χώρες οι οποίες προμηθεύονταν τον μεγαλύτερο όγκο των ενεργειακών πόρων από τη συγκεκριμένη χώρα) ήταν δύο σημαντικότατα έκτακτα εξωτερικά σοκ τα οποία προκάλεσαν μη αναμενόμενες επιδράσεις στις ευρωπαϊκές οικονομίες που τις οδήγησαν σε σημαντικές αποκλίσεις από την χαραγμένη κανονικότητα.

Οι αρνητικές συνέπειες στην οικονομική δραστηριότητα (ΑΕΠ, ανεργία) έπρεπε να αντιμετωπιστούν με αντίστοιχα έκτακτα μέτρα, κάτι που συνέβη με τις ευλογίες της ΕΕ πρωταρχικά διαμέσου της άρσης των δημοσιονομικών περιορισμών που επέβαλε το ΣΣΑ. Παράλληλα και η ασκούμενη νομισματική πολιτική έγινε περισσότερο επεκτατική προκειμένου να συμβάλλει στην υποστήριξη της πληττόμενης οικονομικής δραστηριότητας.

Του Kώστα Μελά, Καθηγητή Πολιτικής Οικονομίας

Επιπλέον, με σημαντική καθυστέρηση και με τον γνωστό γραφειοκρατικό τρόπο ( εφαρμογή πλήθους κριτηρίων, προελέγχων, ελέγχων κτλ.) δημιουργήθηκε το Ταμείο Ανθεκτικότητας και Ανάκαμψης (Pnrr) προκειμένου οι πόροι με τους οποίους πριμοδοτήθηκε να χρησιμοποιηθούν ως συμπληρωματικοί στις δημόσιες επενδύσεις των χωρών –μελών, σε συγκεκριμένους τομείς της οικονομικής δραστηριότητας.

Το βασικό αρνητικό αποτέλεσμα της πανδημίας ήταν η διάσπαση της παγκόσμιας εφοδιαστικής αλυσίδας λόγω των διοικητικών μέτρων που λάβανε οι κυβερνήσεις για τον περιορισμό της πανδημίας. Η κατάσταση οξύνθηκε με τα διάφορα μέτρα περιορισμού που επιβλήθηκαν κυρίως από τις ΗΠΑ στην Κίνα (κύριο προμηθευτή τελικών καταναλωτικών και διαρκών αγαθών προς τις χώρες της Δύσης) λόγω του γνωστού γεωπολιτικού ανταγωνισμού μεταξύ των δύο μεγάλων οικονομικών δυνάμεων.

Η μείωση της προσφοράς αγαθών αρχικά, οι αυξημένες τιμές της ενέργειας (αυξήσεις που παρατηρήθηκαν σχεδόν ένα χρόνο πριν την εισβολή της Ρωσίας στην Ουκρανία), η επεκτατική οικονομική πολιτική (δημοσιονομική και νομισματική) προκειμένου να υποστηριχθεί η παραπαίουσα οικονομική δραστηριότητα, προκάλεσε την αύξηση του πληθωρισμού που εγκαταστάθηκε ως βασικός αρνητικός παράγοντας στην καρδιά της διεθνούς και ευρωπαϊκής οικονομίας.

Το τέλος της πανδημίας και η σχετική αποκατάσταση των τιμών ενέργειας σήμαναν την περάτωση της «μη κανονικής» περιόδου της οικονομίας και την επιστροφή στην «κανονικότητα» η οποία μεταφράζεται σε: στενή και περιοριστική νομισματική (προκειμένου να χτυπηθεί ο πληθωρισμός) και δημοσιονομική πολιτική στο πλαίσιο του παλαιού ΣΣΑ (προκειμένου να μειωθεί ο λόγος ΔΧ/ΑΕΠ).

Αρχίζει έτσι η επαναφορά στην κλασσική κανονικότητα της ΕΕ, στο γνωστό πλαίσιο που υπαγορεύεται από τους κανόνες του ΣΣΑ. Σε αυτή την περίοδο εισερχόμαστε, από το 2024, χωρίς όμως να έχουν εκλείψει οι αβεβαιότητες που ενυπήρχαν την εποχή της πανδημίας και της ενεργειακής κρίσης, παρά το ότι προφανώς θεωρείται ότι έχουν μετριαστεί. Έτσι, εξακολουθούν να είναι υπαρκτές, τόσο σε βραχυπρόθεσμο όσο και μεσοπρόθεσμο ορίζοντα, εξωγενείς προκλήσεις και αβεβαιότητες όπως, ο συνεχιζόμενος πόλεμος στην Ουκρανία, η οικονομική στασιμότητα σε χώρες της Ευρώπης, η όξυνση της ενεργειακής κρίσης, η επιδείνωση της κλιματικής αλλαγής και η συνεχιζόμενη περιοριστική νομισματική πολιτική της Ευρωπαϊκής Κεντρικής Τράπεζας.

Τι σημαίνει η επαναφορά στην κανονικότητα του ευρωπαϊκού πλαισίου

Η επαναφορά στην κανονικότητα του ευρωπαϊκού πλαισίου σημαίνει την αναίρεση της ρήτρας διαφυγής η οποία λειτούργησε τα τρία προηγούμενα χρόνια (πανδημίας και ενεργειακής κρίσης) έδωσε τη δυνατότητα στην κυβέρνηση Μητσοτάκη να προβεί σε μια τεράστια δημοσιονομική επέκταση ( περίπου 58 δις ευρώ) ανεξαρτήτως αν αυτό πραγματοποιήθηκε με τον πρέποντα και αποτελεσματικότερο τρόπο, εκτοξεύοντας τις πρωτογενείς δαπάνες της Γενικής Κυβέρνησης από 45,1% το 2019, σε 57,1% το 2020, σε 55,2% το 2021 και σε 50,1% το 2022. Το αποτέλεσμα αυτής της τεράστιας δημοσιονομικής επέκτασης, στη μεγέθυνση του πραγματικού ΑΕΠ, ceteris paribus, ήταν σωρευτικά την τριετία 2020-2022, 5,3% ή κατά μέσο όρο ετησίως 1,7%.

Παράλληλα η ασκούμενη νομισματική πολιτική γίνεται όλο και πιο περιοριστική, και η συνεχιζόμενη αύξηση των επιτοκίων της ΕΚΤ επιδιώκει τη μείωση του πληθωρισμού.

Είναι γνωστό ότι ο πληθωρισμός συμβάλλει σημαντικά στη βελτίωση των δημοσιονομικών μεγεθών παρά τις αρνητικές συνέπειες σε άλλα μακροοικονομικά μεγέθη και κυρίως στην αγοραστική δύναμη των εργαζομένων – όπως έγινε στην Ελλάδα- αλλά και στις επενδύσεις – οι οποίες παρά την αύξησή τους ήταν κάτω από το στόχο του προϋπολογισμού του 2022.

Ο πληθωρισμός – 9,6%- συνέβαλε να αυξηθεί το ΑΕΠ σε τρέχουσες τιμές κατά 15,5% και να ανέλθει σε 208,03 δις ευρώ και κατά συνέπεια να δώσει τεράστια ώθηση στα κρατικά έσοδα με δεδομένο ότι οι φορολογικοί συντελεστές, πρωτίστως αυτοί που αφορούν στην κατανάλωση παρέμειναν όχι μόνο σταθεροί αλλά και από τους υψηλότερους στην Ευρωπαϊκή Ένωση. Η μη αντιμετώπιση του πληθωρισμού με μέτρα ενάντια προς τους παράγοντες που άμεσα συμβάλλουν στην αύξηση των τιμών (ΦΠΑ, ειδικοί φόροι, ποσοστό κέρδους κτλ) επέτρεψαν την υπέρμετρη αύξηση των φορολογικών εσόδων και σε συνδυασμό με τη σταδιακή μείωση των δαπανών να παραχθεί το ουδέτερο πρωτογενές αποτέλεσμα εντός ενός έτους όταν το 2021 το πρωτογενές έλλειμμα ήταν -4,7%. Δηλαδή βελτιώθηκε το πρωτογενές έλλειμμα κατά περίπου 9,7 δις ευρώ!!!

Παράλληλα η ονομαστική αύξηση του ΑΕΠ βελτίωσε το λόγο ΔΧ/ΑΕΠ, κατά 23 ποσοστιαίες μονάδες, παρά την αύξηση του αριθμητή και την ουδέτερη συμμετοχή του πρωτογενούς πλεονάσματος (+0,1%).

Το πρόβλημα που προκύπτει για το 2023 είναι, ceteris paribus, ότι ο πληθωρισμός αναμένεται να είναι αρκετά μικρότερος, μεταξύ 3,9 και 4,5% κατά μέσο όρο, δηλαδή σχεδόν στο ήμισυ του αντίστοιχου του 2022, γεγονός που θα συμβάλλει στη μείωση των κρατικών εσόδων.

Επίσης η δυνατότητα συνέχισης της επεκτατικής δημοσιονομικής πολιτικής θα εκλείψει τη νέα περίοδο: για το 2023 μειώνονται αποφασιστικά οι επιδοτήσεις στα 4,2 δις ευρώ (23,1 δις ευρώ το 2020, 16,9 δις ευρώ το 2021, 9,2 δις ευρώ το 2022). Το 2023 είναι το πρώτο μετά από μια περίοδο 12 ετών, όπου η ελληνική οικονομία βρίσκεται εκτός του πλαισίου μνημονιακής επιτήρησης ή ενισχυμένης εποπτείας, και η τελευταία χρονιά που παραμένει σε ισχύ η γενική ρήτρα διαφυγής. Ένα νέο πλαίσιο δημοσιονομικής διακυβέρνησης ξεκινά με κύριο χαρακτηριστικό την άρση των οριζόντιων μέτρων και την υιοθέτηση ειδικών ανά χώρα δημοσιονομικών περιορισμών. Σε αυτό το πλαίσιο ενισχύεται για την Ελλάδα η εθνική ιδιοκτησία των επιλογών δημοσιονομικής πολιτικής, οι οποίες θα πρέπει να σέβονται τις διεθνείς οικονομικές υποχρεώσεις της χώρας.

Μείωση του πραγματικού εισοδήματος των νοικοκυριών την περίοδο 2020-2023

Σύμφωνα με όλα τα εγχειρίδια της οικονομικής πολιτικής ένας από τους τελικούς στόχους της είναι η δίκαιη κατανομή του εισοδήματος ,ανεξαρτήτως της οικονομικής θεωρίας που ακολουθείται. Τα μέσα και οι τρόποι που χρησιμοποιούνται είναι διαφορετικοί.

Μπορούμε να ισχυριστούμε ότι πραγματοποιήθηκε δίκαιη κατανομή του εισοδήματος κατά τη διάρκεια της διακυβέρνησης Μητσοτάκη; Νομίζω πως όχι. Προς επίρρωση ας εξετάσουμε πως εξελίχθηκαν τα μεγέθη που αφορούν κατά κύριο λόγω το πραγματικό διαθέσιμο εισόδημα των νοικοκυριών αλλά και τον πραγματικό μέσο μισθό. Πρόκειται για μεγέθη που η μέτρησή τους μπορεί να γίνει εξ αντικειμένου και δεν δύνανται να υπεισέλθουν (παρ)ερμηνείες. Βεβαίως η κοινωνική ευημερία δεν αφορά μόνο στην κατανομή του εισοδήματος.

- Το πραγματικό διαθέσιμο εισόδημα των νοικοκυριών, σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ ( Μη χρηματοοικονομικοί λογαριασμοί θεσμικών τομέων) μειώθηκε το 2020 κατά 4,3%, το 2021 αυξήθηκε 7,6% , ενώ το 2022 μειώθηκε κατά 6,9%. Συνολικά και για ολόκληρη την τριετία το πραγματικό διαθέσιμο εισόδημα των νοικοκυριών μειώθηκε κατά 3,6%.

- Στην Ελλάδα ο πραγματικός μέσος μισθός, μετά την επίδραση των μεταβολών στη φορολογία και τις κοινωνικές εισφορές, την τριετία 2020-2022 παρουσίασε αύξηση κατά 0,2% (ΟΟΣΑ, Taxing Wages 2020-2021-2022). Συγκεκριμένα : ο μέσος ακαθάριστος ονομαστικός μισθός, το 2020 σε σχέση με το 2019, μειώθηκε κατά 2,2%. Ο πληθωρισμός ήταν αρνητικός -1,2%. Ο πραγματικός μέσος μισθός μειώθηκε κατά 1,0%. Η μέση φορολογική επιβάρυνση και οι κοινωνικές εισφορές μειώθηκαν κατά 3,0%. Συνεπώς ο μέσος πραγματικός μισθός αυξήθηκε κατά 2,0%. Το 2021 ο μέσος ακαθάριστος ονομαστικός μισθός παρέμεινε αμετάβλητος. Ο πληθωρισμός ήταν 0,4%. Ο πραγματικός μέσος μισθός μειώθηκε κατά 0,4%. Η μέση φορολογική επιβάρυνση και οι κοινωνικές εισφορές μειώθηκαν κατά6,3%. Συνεπώς ο μέσος πραγματικός μισθός αυξήθηκε κατά 5,9%. Το 2022, ο μέσος ακαθάριστος ονομαστικός μισθός αυξήθηκε κατά 1,5%. Ο πληθωρισμός ήταν 9,7%. Ο πραγματικός μέσος μισθός μειώθηκε κατά 7,4%. Η μέση φορολογική επιβάρυνση και οι κοινωνικές εισφορές αυξήθηκαν κατά 0,3%. Συνεπώς ο μέσος πραγματικός μισθός μειώθηκε κατά 7,7%.

- Το πραγματικό ΑΕΠ της χώρας την τριετία 2020-2022 παρουσίασε σωρευτική αύξηση κατά 5,3%. Συνεπώς ο πραγματικός μέσος μισθός απώλεσε το 5,1% από την αύξηση του ΑΕΠ. Η μεγέθυνση του ΑΕΠ κατευθύνθηκε στα κέρδη. Οι απώλειες με βάση το πραγματικό διαθέσιμο εισόδημα των νοικοκυριών είναι πολύ μεγαλύτερες, όπως εύκολα συνάγεται από τους αριθμούς. Επομένως τεκμηριώνεται η ανισοκατανομή στη κατανομή του εισοδήματος τη τριετία 2020-2022.

- Οι αυξήσεις του κατώτατου μισθού που πραγματοποιήθηκαν το 2022 και το 2023 συγκράτησαν την απώλεια εισοδήματος δε κατάφεραν όμως να αντισταθμίσουν την επιδείνωση που προκάλεσε ο υψηλός πληθωρισμός με αποτέλεσμα το μέσο ακαθάριστο εισόδημα στην Ελλάδα να μειωθεί κατά 7,1%, σύμφωνα και με το Ελληνικό Δημοσιονομικό Συμβούλιο. Μάλιστα η μείωση του πραγματικού εισοδήματος των νοικοκυριών ήταν η τρίτη μεγαλύτερη μεταξύ των χωρών της ΕΕ.

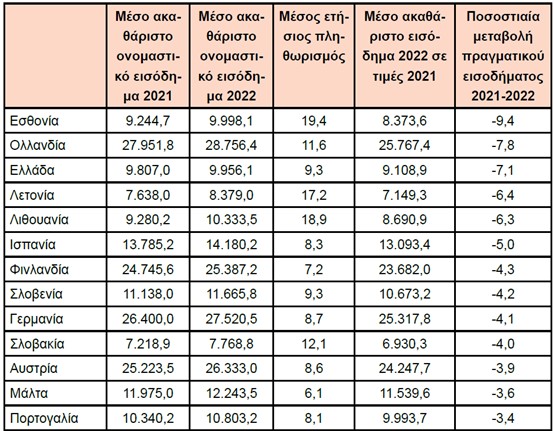

Πίνακας 1

Επιπτώσεις του πληθωρισμού στην μεταβολή του πραγματικού εισοδήματος των νοικοκυριών την περίοδο 2021-2022 στα κράτη μέλη της ΕΕ.

Πηγή: Ελληνικό Δημοσιονομικό Συμβούλιο, Εαρινή Έκθεση 2023, Ιούλιος 2023

- Επίσης οι πραγματικές αμοιβές ανά απασχολούμενο στην Ελλάδα το πρώτο τρίμηνο 2023 μειώθηκαν κατά 0,7% λόγω της αποκλιμάκωσης του πληθωρισμού και της περαιτέρω αύξησης των ονομαστικών μισθών. (Eurobank, 7 ΗΜΕΡΕΣ ΟΙΚΟΝΟΜΙΑ, 27 Ιουλίου 2023, Τεύχος 472)

- Τα ίδια συμπεράσματα προκύπτουν αν παρακολουθήσουμε την εξέλιξη του μεγέθους της αποταμίευσης. Σύμφωνα με τους τριμηνιαίους εθνικούς λογαριασμούς θεσμικών τομέων της ΕΛΣΤΑΤ, η συνολική αποταμίευση στην Ελλάδα το 2022 ανήλθε στα €23,0 δισ. (ροή όχι συσσωρευμένος πλούτος) από €18,4 δισ. το 2019 . Ως ποσοστό του ΑΕΠ ανήλθε στο 11,0% από 10,0% το 2019. Όμως αν εξετάσουμε την κατανομή των αποταμιεύσεων θα δούμε ότι η αποταμίευση των νοικοκυριών το 2022 είναι αρνητική -5,7 δις ευρώ (-2,7% του ΑΕΠ) ενώ αντίστοιχα των μη χρηματοοικονομικών επιχειρήσεων είναι θετική 23,6 δις ευρώ (11,3% του ΑΕΠ). Μάλιστα βαίνει αυξανόμενη ολόκληρη την τριετία 2020:11,3 δις ευρώ, 2021: 18,0 δις ευρώ και 2022: 23,6 δις ευρώ.

- Τρεις παρατηρήσεις για τα παραπάνω. Η πρώτη: ως συνολικό μέγεθος η αποταμίευση «κρύβει» το απλό γεγονός ότι ένας μεγάλος αριθμός των νοικοκυριών όχι μόνο δεν μπορεί να αποταμιεύσει αλλά δυσκολεύεται αφάνταστα να εξασφαλίσει τα άκρως απαραίτητα για την καθημερινή του επιβίωση. Η δεύτερη: η μείωση της αποταμίευσης, η συνέχιση της ακρίβειας και η σταδιακή μείωση των όποιων κρατικών επιδοτήσεων είναι παράγοντες που φαίνεται ότι θα συμβάλλουν στη συνέχιση του ρυθμού μείωσης των δαπανών των νοικοκυριών για κατανάλωση τους επόμενους μήνες μέχρι και το τέλος του έτους 2023, δυσκολεύοντας περαιτέρω την οικονομική κατάσταση των νοικοκυριών. Η τρίτη: η παραπάνω κατάσταση δείχνει με απόλυτο τρόπο τις έντονες ανισορροπίες της ελληνικής οικονομίας δεδομένου ότι τα νοικοκυριά θα έπρεπε να πραγματοποιούν αποταμιεύσεις, να τις διοχετεύουν στον τραπεζικό τομέα και οι επιχειρήσεις να δανείζονται έχοντες αρνητική αποταμίευση. Αυτή θα έπρεπε να είναι μια «κανονική» κατάσταση σε μια οικονομία που μεγεθύνεται ισορροπημένα και που μπορεί να χρηματοδοτήσει τις επενδύσεις της με υγιή τρόπο δηλαδή χωρίς εξωτερικά ελλείμματα.

- Η επιβάρυνση των μεσαίων και χαμηλότερων οικονομικά κοινωνικών στρωμάτων τεκμαίρεται και από τη υπέρμετρη αύξηση των εμμέσων φόρων ως % του ΑΕΠ και την παράλληλη αύξηση της αναλογίας τους σε σχέση με τους άμεσους φόρους. Συγκεκριμένα: η αναλογία των εμμέσων φόρων (ΦΠΑ, φόροι κατανάλωσης, φόροι περιουσίας κ.λπ.) στο σύνολο των φόρων βρίσκεται περίπου στο 65,0%, όταν προ 10ετίας το αντίστοιχο ποσοστό ήταν μικρότερο του 54%, ενώ η αύξηση συνεχίζεται και φέτος με αμείωτο ρυθμό. Οι έμμεσοι φόροι για το 2022 ( το άθροισμα των φόρων επί των αγαθών και των υπηρεσιών, των φόρων επί των δασμών και των εισαγωγών, των φόρων ακίνητης περιουσίας και των λοιπών φόρων επί της παραγωγής) ανήλθαν σε 35,88 δισ. ευρώ, που αντιστοιχεί στο 64,94% των συνολικών φορολογικών εσόδων του 2022 ύψους 55,25 δισ. ευρώ. Το αντίστοιχο ποσό του 2021 ήταν 30,78 δισ. ευρώ με αποτέλεσμα να αντιστοιχεί στο 63,95% του συνόλου. Έτσι, η αναλογία είχε αύξηση κατά μία ποσοστιαία μονάδα μέσα σε μόλις ένα έτος. Αν μάλιστα εξαιρεθεί από το άθροισμα ο φόρος των ακινήτων, τότε προκύπτει είσπραξη 33,19 δισ. ευρώ που αντιστοιχεί στο 60% των συνολικών φορολογικών εσόδων από 28,127 δισ. ευρώ το 2021 που αντιστοιχούσε τότε στο 58,4% του συνόλου. Από προηγούμενες εκθέσεις της ΑΑΔΕ προκύπτει ότι το 2016 η αναλογία των έμμεσων φόρων ήταν στο 54,04%, ενώ το 2017 είχε φτάσει στο 56,64%. Όσο για το 2014, η αναλογία ήταν στο 53,75% για τους έμμεσους φόρους και στο 46,25% για τους άμεσους. Σημειώνεται ότι μόνο Ο ΦΠΑ -ο φόρος που είναι ευθέως συνδεδεμένος με τις τιμές των προϊόντων έφτασε να αποδίδει περισσότερα από 21,5 δισ. ευρώ το 2022 από 17,4 δισ. ευρώ το 2021. Καταγράφηκε αύξηση 4 δισ. ευρώ μέσα σε έναν χρόνο κυρίως λόγω της αύξησης των τιμών. Επίσης πρέπει να σημειωθεί ότι ειδικά ο βασικός συντελεστής ΦΠΑ είναι μεταξύ των τριών υψηλότερων στην Ευρώπη, καθώς μόνο χώρες του Βορρά -με διαφορετική φιλοσοφία όσον αφορά τους φόρους και το κοινωνικό κράτος- εφαρμόζουν υψηλότερους συντελεστές (Δανία, Νορβηγία Σουηδία).

- Αντιθέτως οι άμεσοι φόροι το 2022 -το άθροισμα δηλαδή του φόρου εισοδήματος, του φόρου κεφαλαίου αλλά και των λοιπών φόρων- απέδωσαν 19,365 δισ. ευρώ ή το 35% των συνολικών φορολογικών εσόδων, από 36% που ήταν το αντίστοιχο ποσοστό το 2021. Δηλαδή ως ποσοστό επί των συνολικών εσόδων μειώθηκαν.

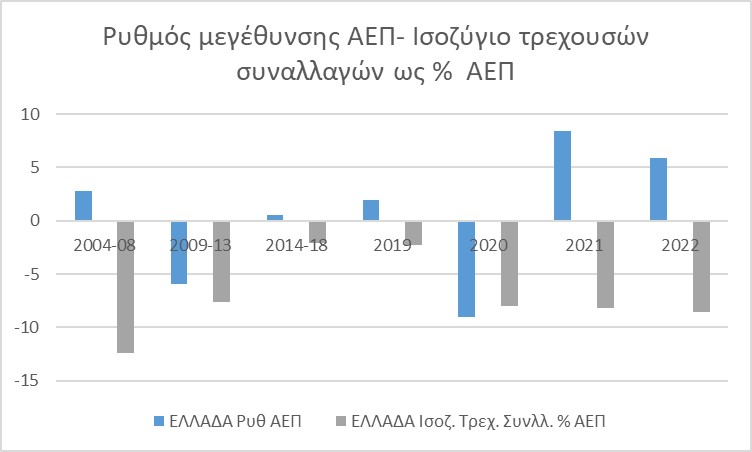

Ο ρυθμός μεγέθυνσης ΑΕΠ το 2022 και το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών.

Σύμφωνα με τα προσωρινά στοιχεία της ΕΛΣΤΑΤ, το ΑΕΠ το 2022 σε όρους όγκου ανήλθε σε 192,1 δισ. ευρώ έναντι 181,3 δισ. ευρώ το 2021 παρουσιάζοντας αύξηση κατά 5,9%.Η συνεισφορά των επί μέρους συνιστωσών από τη μεριά της ζήτησης ήταν η ακόλουθη: για ακόμη μια φορά (πάγια κατάσταση στην ελληνική οικονομία) κυρίαρχος ήταν ο ρόλος της εγχώριας ζήτησης, της οποίας η συμμετοχή στην ετήσια μεταβολή του ΑΕΠ ανήλθε σε 8,6 ποσοστιαίες μονάδες (ΠΜ). Οι επιμέρους συνιστώσες της εγχώριας ζήτησης προσέθεσαν ως ακολούθως στην αύξησή της: ιδιωτική κατανάλωση +5,3 ΠΜ, δημόσια κατανάλωση -0,3 ΠΜ, μεταβολή αποθεμάτων +2,1 ΠΜ, επενδύσεις παγίων +1,5 ΠΜ. Αντιθέτως ο εξωτερικός τομέας αφαίρεσε περίπου 2,5 ΠΜ (καθαρές εξαγωγές αγαθών -3,5 ΠΜ, και καθαρές εξαγωγές υπηρεσιών +0,9 ΠΜ). Για ακόμη μια φορά την παρτίδα έσωσε η ιδιωτική κατανάλωση (ο ετήσιος ρυθμός μεταβολής της ιδιωτικής κατανάλωσης ανήλθε στο 7,8%) ενώ όπως πολλάκις έχουμε υποστηρίξει οι καθαρές εξαγωγές, παρά την αύξηση των εξαγωγών, σε μια οικονομία όπως η ελληνική, δεν μπορούν να σηκώσουν το βάρος της μεγέθυνσης. Μάλιστα συμμετέχουν αρνητικά σε αυτή. Το οικονομικό επιτελείο της κυβέρνησης υπογραμμίζει το –θετικό- γεγονός ότι ο ρυθμός μεγέθυνσης της ελληνικής οικονομίας ήταν πάνω από το μέσο όρο των χωρών της ευρωζώνης ,αλλά παραλείπει να αναφερθεί ότι αυτό επιτεύχθηκε με μεγάλη αύξηση του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών το οποίο και για τα τέσσερα έτη της διακυβέρνησης Μητσοτάκη παρουσιάζει έντονη αύξηση (Δες Γράφημα 1).

Γράφημα 1

Πηγή: ΕΛΣΤΑΤ

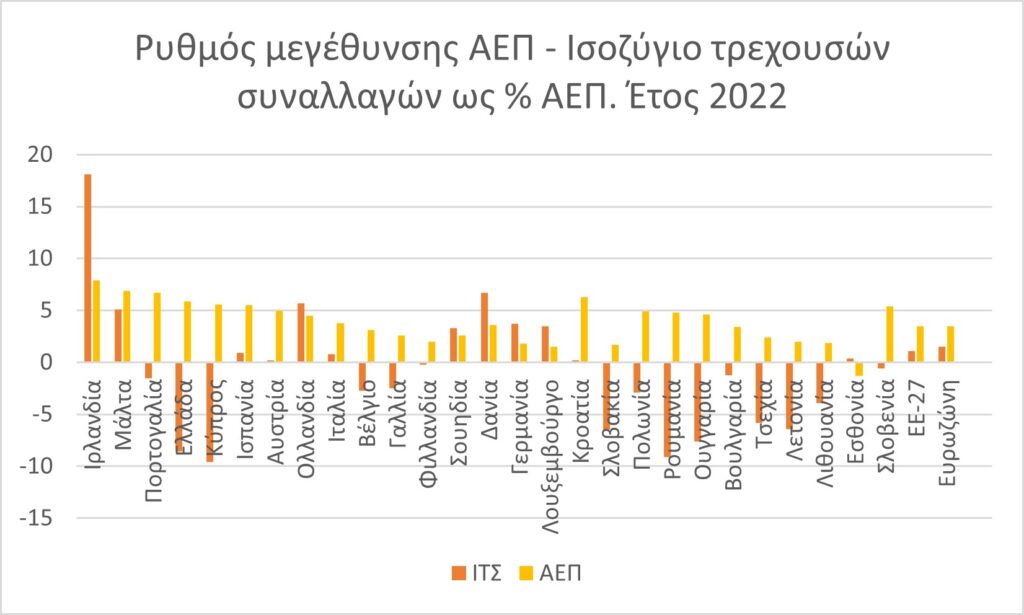

Άξιο προσοχής είναι ότι όλες οι χώρες της Δυτικής Ευρώπης (αυτές που συνηθίζουμε να ονομάζουμε αναπτυγμένες χώρες) παρουσιάζουν μια εντελώς διαφορετική εικόνα : μικρότερο ρυθμό μεγέθυνσης αλλά με ισορροπημένο εξωτερικό τομέα, για το έτος 2022, όπως φαίνεται στο Γράφημα 2.

Γράφημα 2

Πηγή: Economic and Financial Affairs, European Economic Forecast, Autumn 2022

Μόνο η Ελλάδα (και η Κύπρος αν την συμπεριλάβουμε στις αναπτυγμένες οικονομικά χώρες) παρουσιάζουν αυτή την εικόνα του υψηλού ελλείμματος στο ισοζύγιο τρεχουσών συναλλαγών.

Αντιθέτως όλες οι υπόλοιπες χώρες της Ανατολικής Ευρώπης, παρουσιάζουν υψηλά ελλείμματα στο ισοζύγιο τρεχουσών συναλλαγών σε συνδυασμό με θετική μεγέθυνση του ΑΕΠ (έτος 2022). Τελικά μήπως συμφέρει για λόγους επικοινωνίας να συγκρινόμαστε με αυτές τις χώρες; Και να αφήσουμε κατά μέρος ρήσεις όπως «η Ελλάδα ταξιδεύει στο πρώτο βαγόνι»….

Πολλά ερωτήματα προκύπτουν που χρειάζονται περαιτέρω ανάλυση. Όμως το πρώτο και βασικό είναι ότι το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών (και τα τέσσερα χρόνια της διακυβέρνησης Μητσοτάκη) έχει αρχίσει να χτυπάει καμπανάκια κινδύνου. Δεν πρέπει να λησμονούμε ότι το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών ήταν ένας από τους βασικούς παράγοντες που οδήγησαν στα μνημόνια. Το δεύτερο ίσως ιεραρχικά είναι ότι χωρίς στέρεο αναστοχασμό για τους τρόπους διεύρυνσης της παραγωγικής βάσης της οικονομίας σε τομείς που πραγματικά υπάρχουν δυνατότητες και όχι με φενακισμένες και αιθεροβάμονες αντιλήψεις, με πολιτικές πομφόλυγες και ιδεολογισμούς που οδηγούν σταθερά στη χειροτέρευση της κατάστασης της ελληνικής οικονομίας και κοινωνίας.

ΥΓ. Για του λόγου το αληθές παραθέτω τη συμβολή των βασικών κλάδων της ελληνικής οικονομίας στην Προστιθέμενη Αξία το 2022 (δες: Eurobank Research, 7 ΗΜΕΡΕΣ ΟΙΚΟΝΟΜΙΑ ,10 Μαρτίου 2023, Τεύχος 454).

Οι κατασκευές κατέγραψαν τη μεγαλύτερη ετήσια αύξηση σε όρους πραγματικής ακαθάριστης προστιθέμενης αξίας (26,0%, συνεισφορά 0,5 ΠΜ) και ακολούθησαν: τέχνες, διασκέδαση και ψυχαγωγία (24,9%, 0,8 ΠΜ), επαγγελματικές, επιστημονικές και τεχνικές δραστηριότητες, διοικητικές και υποστηρικτικές δραστηριότητες (13,5%, 0,7 ΠΜ), εμπόριο, μεταφορά και αποθήκευση, υπηρεσίες παροχής καταλύματος και υπηρεσίες εστίασης (12,6%, 2,9 ΠΜ), ενημέρωση και επικοινωνία (4,5%, 0,1 ΠΜ), χρηματοπιστωτικές και ασφαλιστικές δραστηριότητες (2,4%, 0,1 ΠΜ), βιομηχανία πλην κατασκευών (1,6%, 0,3 ΠΜ), γεωργία, δασοκομία και αλιεία (1,3%, 0,1 ΠΜ), διαχείριση ακίνητης περιουσίας (0,3%, 0,1 ΠΜ) και δημόσια διοίκηση και άμυνα, υποχρεωτική κοινωνική ασφάλιση, εκπαίδευση, δραστηριότητες σχετικές με την ανθρώπινη υγεία και την κοινωνική μέριμνα (-0,9%, -0,2 ΠΜ).

Η αλλαγή της παραγωγικής βάσης συνίσταται στην επανάληψη του ίδιου υποδείγματος …με λίγη χρυσόσκονη ψηφιοποίησης.

Ρυθμός μεγέθυνσης ΑΕΠ το Α’ τρίμηνο του 2023

Η δημοσίευση των (προσωρινών) στοιχείων για την εξέλιξη του ΑΕΠ το α’ τρίμηνο του 2023 φαίνεται να κινείται ακριβώς εντός του νέου πλαισίου. Συγκεκριμένα:

Σύμφωνα με τα προσωρινά στοιχεία της ΕΛΣΤΑΤ, η μεγέθυνση του ΑΕΠ, το πρώτο τρίμηνο του του 2023, σε σχέση με το αντίστοιχο πρώτο τρίμηνο του προηγούμενου έτους 2022, αυξήθηκε κατά 2,1%, παρουσιάζοντας όμως σημαντική μείωση σε σχέση με το τέταρτο τρίμηνο του 2022 (+ 4,8%) πάντα σε ετήσια βάση. Η αντίστοιχη μεταβολή στην ευρωζώνη είναι 1,0%

Αναφορικά, τώρα με την εξέλιξη του ΑΕΠ, σε σχέση με το προηγούμενο τρίμηνο, μετά από δέκα συνεχή τρίμηνα θετικού ρυθμού μεγέθυνσης, το πρώτο τρίμηνο του 2023, η μεγέθυνση είναι αρνητική -0,1%, ακριβώς όπως και η Ευρωζώνη, η οποία έχει εισέλθει σε τεχνική ύφεση λόγω του ότι και το 4ο τρίμηνο του 2022 παρουσίασε αρνητικό ρυθμό μεγέθυνσης -0,1%. Σημειωτέων ότι οχτώ χώρες παρουσίασαν αρνητικό ρυθμό μεγέθυνσης, μεταξύ των οποίων η Γερμανία και η Ελλάδα, και οι υπόλοιπες 20 χώρες θετικό ρυθμό μεγέθυνσης.

Η επιβράδυνση του ρυθμού οικονομικής μεγέθυνσης της Ελλάδας, σε σχέση με την αύξηση ύψους 4,8% ετησίως το 4ο τρίμηνο του 2022, αντανακλά κυρίως:

- Την εξάλειψη των έκτακτων ευνοϊκών επιδράσεων στην ετήσια μεταβολή του ΑΕΠ που επενέργησαν στη διάρκεια του 2022, λόγω της άρσης των περιοριστικών μέτρων κατά της πανδημίας.

- Την αρνητική επίδραση της τάξης των 2,0 ποσοστιαίων μονάδων ετησίως το 1ο τρίμηνο του 2023 από την αναστροφή των έκτακτων θετικών επιδράσεων που σχετίζονται με την ταχεία συσσώρευση αποθεμάτων που είχε σημειωθεί κατά το 2022. Πρόκειται ουσιαστικά για τη δραστική μείωση των αποθεμάτων, τα οποία συνέβαλαν στην αύξηση του Ακαθάριστου Σχηματισμού Κεφαλαίου (ΑΣΚ) και κατά συνέπεια στη μεγέθυνση του ΑΕΠ. Αναφέρω ότι ο ΑΣΚ το τρίτο και το τέταρτο τρίμηνο του 2022 αυξήθηκε κατά 24,2% και 36,4% αντιστοίχως , ενώ το πρώτο τρίμηνο του 2023 μειώθηκε κατά -0,7%. Για λόγους μεθοδολογικής ακρίβειας αναφέρω ότι το πρώτο τρίμηνο του 2022 ο ΑΣΚ είχε αυξηθεί κατά 18,0%.

- Την άσκηση πιο περιοριστικής νομισματικής και δημοσιονομικής πολιτικής μετά από μια διετία έντονα επεκτατικής στάσης. Δηλαδή, εκτός από την επιστροφή στο γνωστό δημοσιονομικό πλαίσιο του Συμφώνου Σταθερότητας, εφαρμόζεται μια στενή νομισματική πολιτική, η οποία μάλλον θα συνεχιστεί και τους επερχόμενους μήνες του 2023.

- Τη μείωση της αύξησης της απασχόλησης το πρώτο τρίμηνο του έτους στο 0,5%, σε σύγκριση με το αντίστοιχο περυσινό διάστημα όπου η αύξηση ήταν 11%. Κάτι που αναμένεται να συνεχιστεί το έτος 2023 με αποτέλεσμα την μικρότερη συμβολή της στη ιδιωτική κατανάλωση.

Οι μεταβολές των συνιστωσών του ΑΕΠ ήταν οι ακόλουθες : τελική καταναλωτική δαπάνη +2,3% ( Νοικοκυριά 2,9%- Γενική Κυβέρνηση 1,4%), Ακαθάριστος Σχηματισμός Κεφαλαίου -0,7% , Ακαθάριστος Σχηματισμός Παγίου Κεφαλαίου 8,2%, Εξαγωγές αγαθών και υπηρεσιών 8,9% και Εισαγωγές αγαθών και υπηρεσιών 5,6%.

Η δαπάνη της ιδιωτικής κατανάλωσης παρότι παρέμεινε σε ανοδική τροχιά το πρώτο τρίμηνο 2023, ωστόσο ο ρυθμός μεγέθυνσής ήταν ηπιότερος σε σύγκριση με το τέταρτο τρίμηνο 2022 (1,4% QoQ / 2,9% ΥοΥ vs. 1,8% QoQ / 4,1% ΥοΥ,). Η αύξηση της απασχόλησης και μέρους των ονομαστικών μισθών, τα μέτρα στήριξης της κυβέρνησης, η μείωση των τιμών ενέργειας και ο αρνητικός ρυθμός αποταμίευσης των νοικοκυριών άσκησαν θετική επίδραση στη συνιστώσα της ιδιωτικής κατανάλωσης, αντισταθμίζοντας τις αρνητικές συνέπειες της ανόδου των τιμών από τις αρχές του 2022. Η αύξηση της συνολικής αμοιβής των εργαζομένων στην οικονομία, σε αποπληθωρισμένους όρους, κατά 1,3% ετησίως το 1ο τρίμηνο του 2023 (+6,3% ετησίως σε τρέχουσες τιμές), μετά από ετήσια μείωση 1,8% το 2022, είχε συμβολή στην αύξηση της ιδιωτικής κατανάλωσης.

Παρόλα αυτά είναι εμφανής η κούραση της τελικής καταναλωτικής δαπάνης, παρά την αύξηση των δαπανών Γενικής Κυβέρνησης κατά 1,4% ( τα προηγούμενα πέντε τρίμηνα ήταν αρνητική) . Βεβαίως θα πρέπει να λάβουμε υπόψη μας ότι ξεκινούσε από υψηλό επίπεδο, το Α’ τρίμηνο του 2022 είχε αυξηθεί κατά 10,2%.

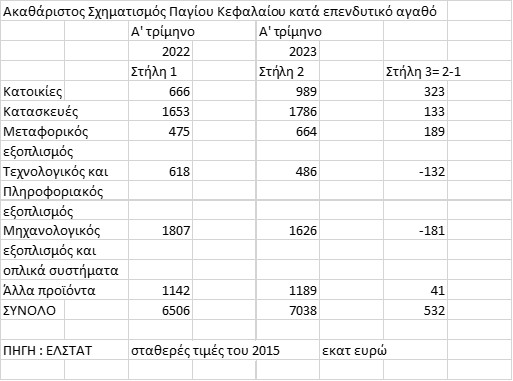

Στη συνέχεια ας ρίξουμε μια ματιά στον Ακαθάριστο Σχηματισμό Παγίου Κεφαλαίου κατά επενδυτικό αγαθό όπως παρουσιάζεται στον ακόλουθο Πίνακα 2. Οι κατηγορίες που αυξήθηκαν και προσδιόρισαν την γενική αύξηση είναι αυτές: των κατοικιών, των κατασκευών και του μεταφορικού εξοπλισμού (αυτοκίνητα). Ενώ αντιθέτως ο τεχνολογικός και μηχανολογικός εξοπλισμός παρουσίασαν μείωση. Χωρίς να θέλουμε να εξάγουμε γενικά συμπεράσματα, τα στοιχεία είναι ενδεικτικά για την κατανομή του ΑΣΠΚ και την πορεία του παραγωγικού υποδείγματος της χώρας.

Πίνακας 2

Ισοζύγιο τρεχουσών συναλλαγών: υψηλά ελλείματα την τριετία 2020-2022

- Το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών την συγκεκριμένη τριετία 2020-2022, διευρύνθηκε σημαντικά κινούμενο πλέον σε επικίνδυνα επίπεδα, θυμίζοντας παλαιές εποχές. Διατυπώνεται η άποψη ότι τουλάχιστον για το έτος 2022 αυτό οφείλεται στην αύξηση των τιμών των ενεργειακών προϊόντων. Η απάντηση είναι διπλή: τουλάχιστον το ½ του παρουσιαζόμενου ελλείμματος πράγματι μπορεί να αποδοθεί στην αύξηση των τιμών ενέργειας αλλά το υπόλοιπο προφανώς οφείλεται στα διαρθρωτικά προβλήματα της ελληνικής οικονομίας. Η δεύτερη απάντηση είναι ότι κανείς δεν είναι σίγουρος ότι οι τιμές των ενεργειακών προϊόντων θα μειωθούν στο μεσοπρόθεσμο διάστημα. Οι προβλέψεις για το 2023 υποστηρίζουν ότι το βαρέλι το πετρέλαιο θα κινηθεί κοντά στα 105 δολάρια και το φυσικό αέριο στα 140-150 δολάρια ανά MWh.

- Οι εξαγωγές αγαθών και υπηρεσιών παρουσιάζουν αύξηση. Μεγαλύτερη αύξηση όμως παρουσιάζουν οι αντίστοιχες εισαγωγές με αποτέλεσμα τη διεύρυνση του ισοζυγίου τρεχουσών συναλλαγών. Κύρια αιτία η συνεχής αύξηση του ελλείμματος του εμπορικού ισοζυγίου, παρά την πολλαπλώς διαφημιζόμενη αύξηση των εξαγωγών αγαθών. Οι πολυδιαφημισμένες εξαγωγές δεν μπορούν να συμβάλλουν αποφασιστικά στη μεγέθυνση του ΑΕΠ σε μια οικονομία όπως η ελληνική με τη σημερινή παραγωγική δομή. Η αναφορά στο μέγεθος των εξαγωγών αγαθών και υπηρεσιών ανεξάρτητα από το αντίστοιχο μέγεθος των εισαγωγών εάν δεν γίνεται για λόγους σκοπιμότητας, γίνεται από λόγους άγνοιας. Τα δύο μεγέθη συνδέονται άρρηκτα μεταξύ τους: πρώτον είτε των αναγκών της ελληνικής παραγωγής πλήθους εισαγωμένων πρώτων υλών , ημικατεργασμένων και μηχανημάτων για την παραγωγή των ελληνικών προϊόντων που στη συνέχεια μέρος των οποίων εξάγονται (δηλαδή χαμηλή προστιθέμενη αξία της ελληνικής παραγωγής), είτε για την άμεση κάλυψη πλήθους καταναλωτικών αναγκών﮲ δεύτερον, για το λόγο ότι ένα μεγάλο μέρος των ελληνικών εξαγωγών αφορούν έσοδα από τον τουρισμό, τα οποία θεωρούνται «οιονεί» παραγόμενα εγχωρίως και τα οποία ως εισαγόμενοι πόροι ανακυκλώνουν, συντηρούν και διευρύνουν το εμπορικό έλλειμμα, κατευθυνόμενα σε εισαγωγές πάσης φύσεως αγαθών εμποδίζοντας εν τοις πράγμασι τη διεύρυνση της στενής παραγωγικής βάσης της ελληνικής οικονομίας. Επίσης για το 2022 ο υψηλός πληθωρισμός έχει διογκώσει την αξία των εξαγωγών και των εισαγωγών σε τρέχουσες τιμές, δίνοντας την ευκαιρία σε κυβερνητικούς κύκλους να πανηγυρίζουν… Σύμφωνα, όμως, με τα στοιχεία της ΕΛΣΤΑΤ οι εξαγωγές αγαθών και υπηρεσιών το 2022 σε αλυσωτούς δείκτες όγκου (σταθερές τιμές του 2015) ήταν 77,694 δις ευρώ, Αντίστοιχα οι εισαγωγές ήταν 85,781 δις ευρώ. Δηλαδή η αύξηση των εξαγωγών ήταν 4,9% σε σχέση με το 2021, ενώ η αύξηση των εισαγωγών την ίδια περίοδο ήταν 10,2%.

- Σύμφωνα με τις προβλέψεις του ΠΣ 2024-2026, το έλλειμμα του ισοζυγίου αγαθών και υπηρεσιών αναμένεται να διατηρηθεί σε υψηλά επίπεδα μέχρι και το 2026 . Συγκεκριμένα, προβλέπεται μικρή αποκλιμάκωση από 9,4% το 2022 σε 9,1% το 2026, η οποία είναι πιο περιορισμένη από αυτήν που προβλεπόταν στον ΚΠ 2023 και στο προηγούμενο ΠΣ 2023-2025. το έλλειμμα του ισοζυγίου αγαθών και υπηρεσιών θα διατηρηθεί σε υψηλά επίπεδα. Σε αυτό θα συμβάλλει και η υπερβάλλουσα ζήτηση για εισαγόμενα κεφαλαιουχικά και καταναλωτικά αγαθά και υπηρεσίες, η οποία προέρχεται από τις αυξημένες χρηματοδοτήσεις του Ταμείου Ανθεκτικότητας και Ανάπτυξης (ΤAA) και των προγραμμάτων του ΕΣΠΑ, καθώς και από το υψηλό απόθεμα καταθέσεων του ιδιωτικού τομέα. Με απλά λόγια ο μεγάλος όγκος των απαιτούμενων κεφαλαιουχικών αγαθών για την ψηφιοποίηση, την πράσινη λεγόμενη μετάβαση κτλ, θα πρέπει να εισαχθούν από τις αναπτυγμένες βιομηχανικές χώρες της ΕΕ…

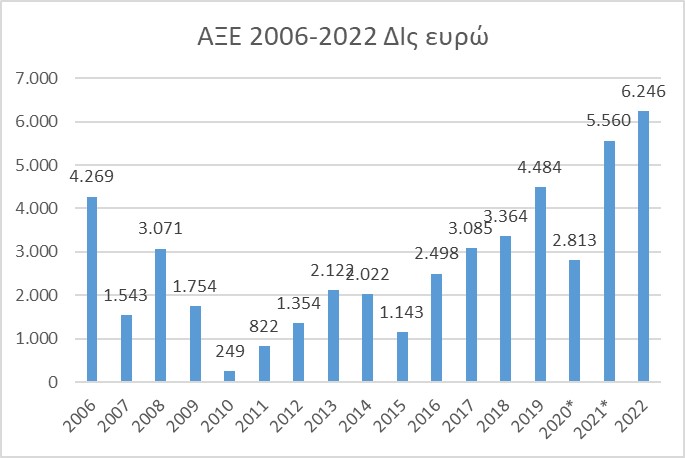

Άμεσες Ξένες Επενδύσεις στην Ελλάδα

Στο Γράφημα 3 καταγράφονται οι καθαρές εισροές ΑΞΕ στην ελληνική οικονομία την περίοδο 2006 μέχρι και το 2022. Από το 2016( με εξαίρεση το 2020 λόγω πανδημίας) παρουσιάζουν ανοδική τάση η οποία οφείλεται στην πολιτική των ελληνικών κυβερνήσεων, στο πλαίσιο του υιοθετηθέντος υποδείγματος των μνημονίων, να διευκολύνουν την εισροή ΑΞΕ με κάθε τρόπο. Βασικός μοχλός οι ιδιωτικοποιήσεις της δημόσιας περιουσίας.

Γράφημα 3

Εισροές ΑΞΕ στην Ελληνική οικονομία (ροές ετήσιες)

Πηγή : Τράπεζα της Ελλάδος

Παρατηρούμε τα εξής:

- Συγκέντρωση των ΑΞΕ στις υπηρεσίες, ειδικά στις χρηματοπιστωτικές και ασφαλιστικές δραστηριότητες, τη διαχείριση ακίνητης περιουσίας και τις δραστηριότητες αποθήκευσης και μεταφορών.

- Το ποσοστό του δευτερογενούς τομέα είναι χαμηλό σε σύγκριση με τις δυνατότητες της χώρας, γεγονός που υποδεικνύει σημαντικά επενδυτικά περιθώρια. Το ίδιο ισχύει και για τον πρωτογενή τομέα, με πολύ μικρά ποσοστά ΞΑΕ, σε μια χώρα όπως η Ελλάδα με ανταγωνιστικά πλεονεκτήματα για τον κλάδο αυτό. Σημειώνεται ότι για μια περίοδο 11 ετών, από το 2012 έως το 2022, οι καθαρές εισροές ΑΞΕ στον πρωτογενή και δευτερογενή τομέα ανήλθαν σε μόλις 5,8 δις ευρώ σε σύνολο 35,5 δις ευρώ.

- Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος (ΤτΕ), οι καθαρές ξένες άμεσες επενδύσεις στην εγχώρια αγορά ακινήτων ανήλθαν το 2022 στο ποσό των 1,975 δισ. ευρώ από 1,176 δισ. ευρώ που ήταν το 2021 και 1,449 δισ. ευρώ το 2019, χρονιά που κατείχε τα πρωτεία μέχρι σήμερα. Δηλαδή το 31,6% των εισροών ΑΞΕ κατευθύνθηκε στα ακίνητα!!!!

- Τα συγκεκριμένα στοιχεία δεν προοιωνίζουν αλλαγή στο παραγωγικό υπόδειγμα της χώρας, αλλά μάλλον οδηγούν στην απλή επανάληψη του παλιού…

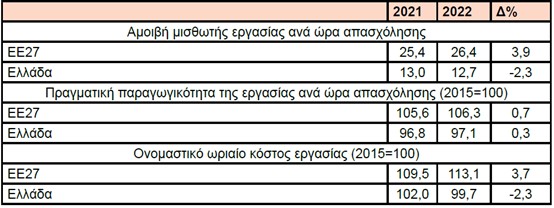

Σε ό,τι αφορά την παραγωγικότητα της εργασίας, σύμφωνα με τα στοιχεία της Eurostat , αυξήθηκε κατά 0,3%. Την ίδια στιγμή, οι πραγματικές αμοιβές της μισθωτής εργασίας ανά ώρα απασχόλησης το 2022 μειώθηκαν κατά 2,3%, έναντι αύξησης 3,9% στο μέσο όρο της ΕΕ (Πίνακας 3). Μείωση παρατηρήθηκε και στο ονομαστικό ωριαίο κόστος εργασίας το οποίο υποχώρησε κατά 2,3% έναντι αύξησης 3,7% στην ΕΕ. Το μερίδιο της παραγωγικότητας της εργασίας η οποία σύμφωνα και με τη κυρίαρχη οικονομική θεωρία, την οποία ασπάζεται η κυβέρνηση, θα έπρεπε να πηγαίνει στις αμοιβές εργασίας , την καρπώνονται τα κέρδη.

Πίνακας 3

Αμοιβή μισθωτής εργασίας, πραγματική παραγωγικότητα εργασίας και ονομαστικό ωριαίο κόστος εργασίας, Ελλάδα, ΕΕ των 27.

Πηγή: Ελληνικό Δημοσιονομικό Συμβούλιο, Εαρινή Έκθεση 2023, Ιούλιος 2023

Βραχυπρόθεσμες και μεσοπρόθεσμες μακροοικονομικές αβεβαιότητες της «νέας κανονικότητας».

Μπορούμε να αναφέρουμε τις βασικές αβεβαιότητες που προκύπτουν, αφενός, από την επερχόμενη νέα κανονικότητα, και αφετέρου από το γενικότερο οικονομικό και γεωπολιτικό περιβάλλον στο οποίο λειτουργεί η ελληνική οικονομία.

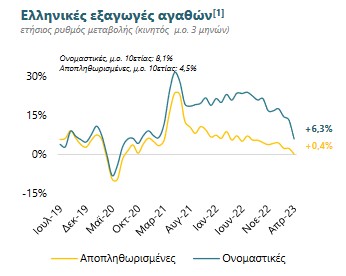

• Πιθανή επιβράδυνση της μεγέθυνσης ή ακόμα και οικονομική στασιμότητα στις χώρες της Ευρώπης. Η αρνητική επίδραση στις ελληνικές εξαγωγές θα είναι το ένα από τα αποτελέσματα. Ήδη αυτό έχει αρχίσει να διαγράφεται από το Νοέμβριο του 2022 σε ονομαστικές τιμές και από τον Αύγουστο του 2021. Δες Γράφημα 4

Γράφημα 4

Πηγή: Εθνική Τράπεζα, Ελληνικές εξαγωγές 2ο τρίμηνο 2023, Ιούλιος 2023

- Όξυνση της ενεργειακής κρίσης με πιθανές αυξήσεις των τιμών των ενεργειακών προϊόντων. Το ερώτημα είναι εάν η πρόσφατη υποχώρηση των τιμών ενέργειας είναι μόνιμη ή παροδική. Ο Fatih Birol, επικεφαλής του Διεθνούς Οργανισμού Ενέργειας, δεν απέκλεισε νέα εκτίναξη των τιμών ενέργειας. Η οικονομική επανάκαμψη της Κίνας θα μπορούσε να αυξήσει σημαντικά τη ζήτηση για φυσικό αέριο. Αυτή η εξέλιξη, σε συνδυασμό με έναν σκληρό χειμώνα, θα αύξανε τις τιμές φυσικού αερίου. Επίσης, εάν η ρωσική στρόφιγγα αερίου κλείσει πλήρως, η ανοδική πίεση στις τιμές θα ήταν ακόμη πιο έντονη. Ταυτόχρονα, μια παρατεταμένη περίοδος ξηρασίας κατά τη διάρκεια του καλοκαιριού ενδέχεται να δημιουργήσει προβλήματα στην παραγωγή πυρηνικών και υδροηλεκτρικών μονάδων, προκαλώντας περαιτέρω άνοδο του κόστους ενέργειας.

- Περαιτέρω αυστηροποίηση της νομισματικής πολιτικής της ΕΚΤ. Σίγουρα θα έχουμε περαιτέρω αυξήσεις των επιτοκίων από την ΕΚΤ, με δεδομένο ότι ο δομικός πληθωρισμός παραμένει υψηλός (διαμορφώθηκε το Μάιο του 2023 σε 5,3%).Άλλωστε και οι πρόσφατες δηλώσεις της κ. Λαγκάρντ συνηγορούν επί αυτού. Σε αυτό συνηγορεί και η πρόσφατη έκθεση του ΔΝΤ (25 Ιουλίου 2023) επισημαίνει ότι ο πληθωρισμός μπορεί να υποχωρεί ως προς τη γενική τιμή του στο 6,8% το 2023 και το 5,2% το 2024. Όμως, η εκτίμηση για τον δομικό πληθωρισμό είναι ότι θα υποχωρήσει με πιο αργούς ρυθμούς.

- Εκτός από τις πολύ πιθανές καθυστερήσεις στην εφαρμογή του Σχεδίου Ανάκαμψης και Ανθεκτικότητας ένας ακόμα λόγος είναι η σωστή κατανομή των κονδυλίων με γνώμονα την αποτελεσματικότητα αλλά και τη συμβολή τους στη βιώσιμη ανάπτυξη της οικονομίας. Η ελληνική οικονομία είχε λάβει έως σήμερα (26/5/2023), 11,1 δισ. ευρώ από τα 30,1 δισ. ευρώ που αφορούν στη χρηματοδότηση της ελληνικής οικονομίας μέσω του ΤΑΑ. Υπολείπονται 19 δισ. ευρώ χρηματοδοτήσεις (δάνεια και μεταβιβάσεις) έως το 2026. Αν το υπολειπόμενο αυτό κεφάλαιο δεν αξιοποιηθεί εγκαίρως και αποτελεσματικά η ελληνική οικονομία θα απωλέσει μέρος των ευεργετικών συνεπειών και περαιτέρω ώθηση στην οικονομική δραστηριότητα, ενώ ταυτόχρονα θα περιορίσει την κινητοποίηση πόρων από τον ιδιωτικό τομέα.

• Τραπεζική αστάθεια. Μία όξυνση και μετάδοση της παγκόσμιας τραπεζικής αναταραχής στο ελληνικό τραπεζικό σύστημα, μπορεί να έχει ως αποτέλεσμα έντονη και επίμονη σύσφιξη της τραπεζικής χρηματοδότησης της ελληνικής οικονομίας, με δυσμενείς επιδράσεις στην ιδιωτική επενδυτική και ιδιωτική καταναλωτική δαπάνη.

• Καμία αλλαγή στο ευρωπαϊκό δημοσιονομικό πλαίσιο, το οποίο θα παραμείνει σφιχτό, ανελαστικό και αντ-αναπτυξιακό, παρά τις νέες προτάσεις της ΕΕ για προσαρμογή του, όσον αφορά στη μείωση του ΔΧ, στις ιδιαιτερότητες κάθε εθνικής οικονομίας.

10. Αναφορικά με το 2023, η ελληνική οικονομία εκτιμάται ότι θα συνεχίσει να μεγεθύνεται, αλλά με πολύ μικρότερο ρυθμό. Οι περισσότεροι διεθνείς και εγχώριοι φορείς προβλέπουν για την ελληνική οικονομία μεγέθυνση της τάξεως του 2,3% για το 2023. Το κλειδί έστω και γι’ αυτό το ρυθμό μεγέθυνσης, είναι η απορροφητικότητα των κονδυλίων του ΤΑΑ που θα είναι μείζονος σημασίας παράγοντας για την ένταση της μεγέθυνσης της ελληνικής οικονομίας τα επόμενα έτη. Η ιδιωτική κατανάλωση όσο και ο εξαγωγικός τομέας θα έχουν μικρότερη συμβολή. Ο πρώτος λόγο της απουσίας των κάθε λογής επιδομάτων, ο δεύτερος λόγο της περιορισμένης ζήτησης από την ΕΕ.

Η συνέχιση του πολέμου στην Ουκρανία θα εντείνει την οικονομική αβεβαιότητα και πιθανώς να μετριάσει την ανάκαμψη της ελληνικής οικονομίας. Είναι πολύ νωρίς για να εκτιμήσουμε αν η οικονομική πολιτική της κυβέρνησης θα αποδώσει στους εργαζόμενους τις σημαντικές απώλειες της αγοραστικής τους δύναμης. Η εντύπωσή μου είναι πως όχι. Αλλά ας περιμένουμε.

Συγχρόνως, όπως είναι γνωστό, το 2024 θα χρειαστεί να παραχθεί διπλάσιο πρωτογενές πλεόνασμα σε σχέση με τη φετινή χρονιά (τουλάχιστον 2,1%). Εκτός από τη μείωση των δαπανών (πχ. δεν θα υπάρχει ειδικό αποθεματικό ενός δισ. ευρώ προκειμένου να λειτουργήσει ως «μαξιλάρι» σε περίπτωση εκ νέου αύξησης των τιμών στην ενέργεια κτλ), η ανάγκη αύξησης των φορολογικών εσόδων για το 2024 είναι προφανής και γι’ αυτό το λόγο η πρόσφατη έκθεση της ΕΕ αλλά και του ΟΟΣΑ κάνουν λόγο για διεύρυνση της φορολογικής βάσης. Συνεπώς ένα από τα κύρια ζητήματα που θα κληθεί να αντιμετωπίσει η νέα κυβέρνηση αφορά στο διαχρονικό πρόβλημα της «διεύρυνσης της φορολογικής βάσης». Με απλά λόγια αυτό σημαίνει να συλληφθεί η διαφεύγουσα φορολογική ύλη η οποία με τον τρόπο που διατυπώνεται το αίτημα από τους πολυμερείς διεθνείς οργανισμούς (ΕΕ, ΟΟΣΑ, ΔΝΤ) ευθέως παραπέμπει κατ’ αρχάς στην φοροδιαφυγή. Σύμφωνα με έρευνα του Ινστιτούτου Εφαρμοσμένων Οικονομικών του Πανεπιστημίου του Τύμπινγκεν, τον Φεβρουάριο του 2023, η σκιώδης οικονομία στην Ελλάδα φτάνει το 21,7% του επισήμως καταγεγραμμένου ΑΕΠ. Μεταξύ των χωρών-μελών του ΟΟΣΑ μόνο στην Ιταλία είναι υψηλότερο το ποσοστό, με 21,8%. Η Γερμανία εμφανίζεται στις μεσαίες θέσεις της κατάταξης με 10,2%»

Ως κατηγορούμενοι, εμμέσως πλην σαφώς, φαίνεται να υποδεικνύονται οι ομάδες των αυτοαπασχολουμένων και των επαγγελματιών. Η αλλαγή της φορολόγησης των δύο αυτών επαγγελματικών ομάδων είναι από τις πρώτες επιδιώξεις της επόμενης κυβέρνησης με βασική επιδίωξη, εκτός από τα δηλωθέντα έσοδα, να αυξηθούν και τα δηλωθέντα κέρδη. Τούτο διότι, με βάση τα στοιχεία του 2021, τα οποία επικαλείται και η Κομισιόν στην 2η έκθεση μεταμνημονιακής εποπτείας, πάνω από το 67% των αυτοαπασχολουμένων δηλώνει εισόδημα κάτω από 10.000 ευρώ ενώ το συνολικό δηλωθέν εισόδημα ανέρχεται σε 4,2 δισ. ευρώ, έναντι πωλήσεων ύψους 48,6 δισ. ευρώ. Προφανώς τα στοιχεία δείχνουν ότι δηλώνονται εξόφθαλμα χαμηλά εισοδήματα. Ειρήσθω εν παρόδω οι συγκεκριμένες κοινωνικές ομάδες – οι ελεύθεροι επαγγελματίες και οι αυτοαπασχολούμενοι – είναι οι μεγάλοι κερδισμένοι της τελευταίας φορολογικής μεταρρύθμισης καθώς από το 2020 είδαν τη φορολογική τους επιβάρυνση να μειώνεται ακόμα και κατά 60% λόγω της ευνοϊκότερης φορολογικής κλίμακας με τον συντελεστή 9% που εφαρμόζεται για τα εισοδήματα έως 10.000 ευρώ, την «κατάργηση» της ειδικής εισφοράς αλληλεγγύης, το «κούρεμα» της προκαταβολής φόρου, τις εξαιρέσεις από το τέλος επιτηδεύματος. Για παράδειγμα ένας ελεύθερος επαγγελματίας με καθαρό εισόδημα 10.000 ευρώ ενώ μέχρι και το 2019 πλήρωνε φόρο 2.200 ευρώ, με την κλίμακα που εφαρμόστηκε για τα εισοδήματα του 2020 ο φόρος μειώθηκε στα 900 ευρώ και το όφελος έφθασε τα 1.300 ευρώ. Ίσως αυτή η εξέλιξη να είναι ένα από τα στοιχεία που μπορούν να εξηγήσουν ότι οι παραπάνω κατηγορίες ψήφισαν μαζικά το κόμμα της Νέας Δημοκρατίας (γύρω στο 50,0%). Στην επερχόμενη περίοδο η διεύρυνση της φορολογικής βάσης πρωταρχικά θα αναζητηθεί σε αυτές τις κατηγορίες, όχι με την αύξηση των φορολογικών συντελεστών, αλλά με άλλους τρόπους όπως :πχ με τον προσεκτικό έλεγχο των παρουσιαζόμενων δαπανών. Μόνο οι δαπάνες – έξοδα που περνούν μέσα από τα ηλεκτρονικά βιβλία myDATA θα αναγνωρίζονται και θα εκπίπτουν από τα ακαθάριστα έσοδα των φορολογουμένων. Ψηφιακό πελατολόγιο για γιατρούς, δικηγόρους. Συγκεκριμένες επαγγελματικές ομάδες θα πρέπει να τηρούν ψηφιακό πελατολόγιο, το οποίο θα είναι διαθέσιμο στον έλεγχο και θα συγκρίνεται με τα δηλωθέντα εισοδήματα. Το ψηφιακό πελατολόγιο θα διασυνδεθεί με τα myDATA. Επομένως οι κοινωνικές κατηγορίες αυτές αναμένεται να επιβαρυνθούν φορολογικά στο προσεχές μέλλον, κάτι που μέχρι σήμερα αποκρύβεται συστηματικά.

Συμπερασματικά η επιστροφή στην κανονικότητα κουβαλάει στην πλάτη της τόσο νέα όσο και παλαιά προβλήματα. Ειδικά τα τελευταία (παραγωγικό υπόδειγμα που θυμίζει όλο και περισσότερο το υπόδειγμα πριν την κρίση, επενδύσεις που η μεγάλη πλειοψηφία τους κατευθύνονται πάλι στα ακίνητα, στο Real Estate, στον Τουρισμό ,χαμηλή παραγωγικότητα, χαμηλές αμοιβές εργασίας, συν όλες οι μεγεθυνόμενες ελλείψεις και παραβιάσεις στα θεσμικά θέματα κτλ) δίνουν τον τόνο για την κατάσταση που επικρατεί στην ελληνική οικονομία. Η επικράτηση ενός άκρατου και ακραίου οικονομισμού επικεντρωμένου μόνο στη διευκόλυνση της μεγεθυντικής διαδικασίας και η πλήρης αδιαφορία για την οριοθέτηση μιας αναπτυξιακής διαδικασίας με βάση τα υπαρκτά προβλήματα και δυνατότητες της ελληνικής οικονομίας, σίγουρα δεν προοιωνίζουν θετικές υπερβάσεις για τις μελλοντικές εξελίξεις. Η ελληνική οικονομία θα συνεχίσει τον ίδιο δρόμο που ακολουθεί από την ένταξή της στην ευρωζώνη χωρίς εξάρσεις αλλά και με μεγάλες πιθανότητες βυθισμάτων σε περιόδους κρίσεων.